お客様から ドイツに留学資金をもっていく には、どの方法が一番でしょうか。

と、聞かれることがあります。

一見すると簡単に思える質問ですが、これが結構、複雑なんです。

とてもメールで回答できるものじゃない。

そこで専用のページを作って解説することにしました。

目次

ドイツに留学資金をもっていく

冒頭の文章を読んで、

と思われた方!

それはご本人が何を

「一番いい。」

と考えているかに拠るからです。

- コストを優先するのか

- それとも安全性

- あるいは利便性

そこでここではドイツに留学資金をもっていく、幾つかの方法の利点と欠点ついて説明します。

あなたの価値観で、その中から

「これが一番いいドイツに留学資金をもっていく方法だ!」

という方法をお選びください。

利便性重視 現金持参!

ドイツに留学資金をもっていく際、一番利便性がいいのは現金持参です。

現金をそのままもっていき、ドイツでユーロに交換する方法です。

ただし!

とりわけ日本の銀行は。

なんであんなにレートが悪い(銀行に有利)なんでしょう。

でもこの方法は便利であるが故、もっともリスクが高いです。

日本ではレストランなどで、椅子の背にお財布の入ったカバンや、上着をかけて食事をしている光景をみかけます。

ドイツでこれをやると、食事が終わる頃にはお財布は消えてます。

ドイツに来た当初の日本人は、スキだらけ。

そのスキだけの状態で、現金を持参するは危険です。

この為、現金持参は盗まれてもいい少額か、

「俺は絶対に盗まれない。」

という鉄壁の自信がある方だけに向いています。

どこで両替できるの?

ドイツでは主要な空港や中央駅に

“Reisebank”(旅行銀行)

のカウンターがあります。

この旅行銀行は DZ Bank という銀行の孫銀行で、為替業務専門の銀行です。

その旅行銀行は、米国やアジアでよく知られている “Wenstern Union” のパートナーでもあります。

朝早くから夜まで空いているので、ドイツに到着したら、まずはここで両替していきましょう。

Reisebankは、ホームページで換算レートを公開しています。

日本出発前に空港で両替するのと、どちらがレートがいいか比較することができます。

街角の銀行での両替

街角にある商業銀行でも両替できます。

でも最近、換金しようとすると、

「口座を持っているか。」

と聞かれることがあります。

「持ってないとどうなるの?」

と聞くと、

「換算レートが異なる。」

とのこと。

口座を持っていないと、為替レートが不利になるようです。

さらに!

観光客の少ない町では、円なんて通貨を見たことがないので、両替を断られるケースもあります。

空港で現金没収? – ドイツに留学資金をもっていく

時々、ドイツ(EU)に多額のお金を持っていく人が居ます。

かくいう私の兄もその一人。

どうなったと思いますか?

空港で現金を没収されました。

全額ではないですけど。(*1)

それでも彼の偉い所は、

「あなたに袖の下(賄賂)を上げるので、許して。」

と、交渉するだけの気概があった事。

結局、幾ら賄賂を払ったのか、教えてもらえませんでしたがお金の大半は取り戻しました。

でも、

「事前に教えてくれなかった航空会社が悪い。」

と、罪のない航空会社のせいにして今日までプンプン怒って愚痴を言ってます。

なんで私に聞かなかったの? 🙄

現金の持ち込みは(合計)1万ユーロ未満まで!

これを超える現金を持参する場合、空港で現金持ち込みを申請する必要があります。

ドイツの役人を知らない人は、

「なんだ申告すればいいの?」

なんて気軽に考える人が多いです。

そんなに簡単なら、ここで注意しません。

「申告する。」

とは、お金の出所を証明するということです。

口で言うだけでは証明になりません。

ドイツ人の役人にわかるように、お金の出所を書類で証明しなくてはなりません。

これができる人が、何人いるでしょう?

〇馬正直に、

「1万ユーロ持参しました。」

と申告、お金の出所が証明できないと、兄のように罰金を課されます。

この為、ドイツにもっていく現金は1万ユーロ未満、9990ユーロまでにしておきましょう。

皆まで言えば。

持参したユーロは9990ユーロでも、お財布に2000円入ってたらアウトです。

ドイツに留学資金をもっていく 海外送金

コスト/手数料を重視される方に向いているのが、海外送金でお金をドイツにもっていく方法です。

中期、長期の留学になるとドイツ留学費が200万、300万と高額になってきます。

現金を交換すると為替レートが悪いので、留学資金が早く目減りします。

半年以上の留学ならドイツで銀行口座を開設して、滞在費用を海外送金する方法を考えましょう。

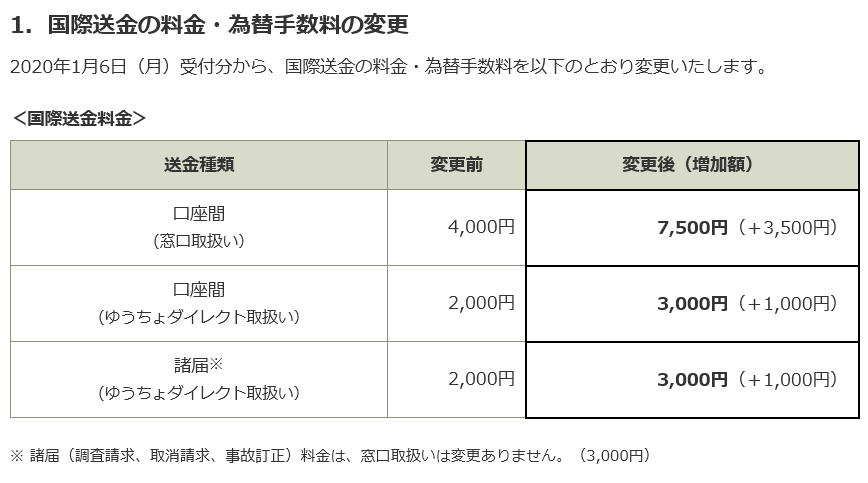

郵便局からの送金

郵便局からの送金は、銀行よりも手数料が安い利点があります。

郵便局の窓口からドイツへの送金手数料は7500円。

もし事前にゆうちょダイレクトに登録すると、3000円とお安いのが特徴です。

しかし欠点もあります。

それは

- 入金されるまで、たっぷり1週間かかる。

- 100万円までしか送金できない。

- マイナンバーカードが必要になる。

- 法人(会社)宛ての送金は受けてもらえない。

という点です。

まあ、2回に分けて送金すれば、

「100万円の上限」

はクリアできますが、手数料も2回必要になり、あまり使い勝手がよろしくありません。

ドイツに留学資金をもっていく 銀行からの送金

そこで郵便局は諦めて

「オーソドックス」

に銀行送金にすれば、面倒なことは言われないので使い勝手がいいです。

さらに!

日本の銀行から午前中に送金すると、(大方のケースでは)同日の午後に入金されます!

又、銀行から送金される場合は、

「受信銀行手数料の負担。」

という項目にご注意ください。

銀行は送金に際して、2回手数料を取ります。

送金する銀行の手数料と、そのお金を受信する銀行の手数料です。

そんな事とは露知らず、そのまま送金しちゃうと、

「受信人が受信銀行の手数料を負担」

の設定になっています。

結果、入金額が請求額面に欠けるので、再度送金する羽目に!

正しく送金すると、手数料は1万円ほどです。

ドイツに留学資金をもっていく – ワイズ / wise

そこでドイツに留学資金をもっていくのに、

それは銀行業界のスタートアップ、ワイズ /”wise”という会社です。(*2)

英国で登録されているネット銀行で、

-

- 手数料が安い

- 為替レートが有利

- すぐに届く

- ベルギー籍のオンライン銀行口座まで無償でついてくる

という利点があります。

欠点はカスタマーサポート。

日本語の相談窓口の中国人スタッフにはトラブルを解決する能力、あるいはその気すらないようです。

お陰で私は電話番号の変更に、3日かかりました。

使い方

次いでワイズの使い方を解説しておきます。

まずはオンラインでアカウント/ 口座 を開設します(*3)。

口座の開設には、

- 運転免許証、あるいはパスポートなどの身分証明書のデジタルコピー

- マイナンバー

が必要です。

この段階で、送金先の口座を登録することができます(後からでもできます)。

登録に成功すると、3日ほどで送金に必要なコードが簡易書留で送られてきます。

もっともそれは過去の話!

2020年4月から、オンライン化されて身分証明書の審査後、

「必要なコード」

が届きます。

これが届けば送金可能です。

ちなみに送金先は、ワイズの日本の銀行(三菱UFJ)になります。

その後、ワイズが登録した送金先まで送金してくれます。

ワイズで送金 実用編

では、実際に送金してみましょう。

例えばドイツの銀行口座に、1000ユーロ送金するとします。

まずはワイズの自分のアカウントにログインして、送金したい額面、この場合は1000ユーロと記入します。

すると今の為替レートで換算すると、円で幾らになるのか示されます(*4)。

円で示される額は、ワイズの手数料(861円)込みの送金総額です。

そう、

これで間違いなければ、

「始める」

とクリックして、手続きを進めてください。

最後に送金額と顧客番号が表示されます。

あとはワイズの三菱UFJの口座に、送金するだけ!

その際、

平日であれば、30分以内にワイズの口座に入金されます。

入金が確認されたら、すぐにワイズがあなたのドイツの銀行口座に送金してくれます。

1時間ほどでドイツの口座に入金されるから凄い!

尚、日本時間で16時までに送金すれば、即日入金されています。

手数料割引クーポン

これからワイズに登録される方、最初の送金の手数料が割引される

「手数料割引クーポン」

をゲットできます。

上の

「トランスファーワイズ」

の書留の封筒をクリックしてください。

開いたページにあなたのメールアドレスを記入して送信するだけ。

利用上の注意点

最後にワイズの利用上の注意点を、幾つか紹介しておきます。

全部で以下の4つ。

- 法人への送金ができない(*5)。

- 100万円を超えると注意書きが出る。

- 送金目的により審査がある。

- 顧客番号を忘れずに

以下に、個々に解説していきます。

法人への送金不可

ワイズで初回登録する際に、

「個人間での送金」

あるいは

「法人への送金」

を選ぶ必要があります。

法人への送金は書類が多くなる上、手数料も高い。

個人間での送金を選びましょう。

この為、送金先の名前に会社名、例えば

“Pfadfinder24”

と書くと、エラーになり送金できません。

その場合は、個人名を記入しましょう。

100万円を超える送金

又、ワイズでは100万円を超える送金では

という注意書きが出ます。

以前は100万円を超える送金では、手数料ががっつり高くなってました。

そこで、

「100万円を超える送金では、数回に分けて送金したほうがお得です。」

と書いていたんです。

でも先日送金すると、手数料は通常送金と同じ。

何か変更があったようです。

送金目的で審査がある

さらには送金目的に、

「海外での投資」

など、

「いかにも面倒そうな送金目的」

を選ぶと審査が必要になります。

下手をすると審査に数日かかります。

そこで送金目的には、

「旅行料金の支払い」

を選べば、即座に送金されます。

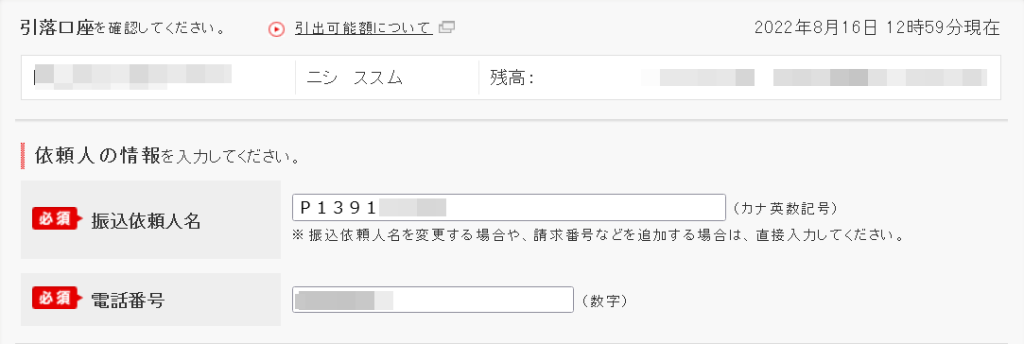

顧客番号を忘れずに

ドイツに送金するお金をまずは、ワイズの三菱UFJの口座に送金します。

その際、

「振込依頼人名」

に顧客番号を記入する必要があります。

通常はここにはあなたの名前が書かれていますので、

「Pから始まる顧客番号」

に書き変えてください。

ドイツに留学資金をもっていく – クレジットカードでキャッシング

ドイツにお金を持って行く方法で現金に次いで利便性がいいのが、クレジットカードでのキャッシングです。

が、便利なものには必ず落とし穴があるものです。

これにATMの引き出し手数料が加算されます。

具体的な数字で見てみましょう。

もし

「一回払い」

を選択してドイツで10万円キャッシングすると、1700円ほどの手数料を払うことになります。

ワイズの手数料のほぼ倍です。

が、利便性を考えれば我慢できる額。

短期のドイツ留学なら、クレジットカードでキャッシングもありかもしれません。

もっとも多くのクレジットカードは、

- 一回のキャッシングは10万円まで

- 引き出し限度額50万円まで

という条件があります。

この条件を超えると、

「もう今月は使えません。」

あるいは、

「えっ!?」

と驚くほど手数料が増すので、

緊急に現金を確保したいっ!

時々、お客様から

「お金があと〇〇しかありません!どうしたらいいでしょうか?」

というお問い合わせをいただくことがあります。

本当に。

そんなことにならないように、ドイツのATM から下ろせるクレジットカードを持参してください。

「でももう、来ちゃっています!」

という緊急時に現金を確保するには以下の方法があります。

絶対にやっては駄目な方法

まずは簡単に思いつくものの、絶対にやっては駄目な方法から。

それは現金をレターパック等に入れ、速達でドイツに郵送してもらう方法です。

絶対にしないでください。

これはドイツでも例外ではありません。

海外から届く封筒は税関でスキャンされます。

札束が見えると郵便局員が封筒を開けて、現金を抜きます。

現金を抜き取った後、

「到着時、封筒が破損していたので修理しました。」

という実に便利なステッカーがあります。

これを貼れば、

「盗まれたのは、ここに来る前よ。」

という完全なアリバイ成立です。

ドイツに留学資金をもっていく 郵便局 海外の住所宛て送金

日本からお金をドイツに送ってもらう安全な方法は2つ。

そのひとつが、郵便局からの海外の住所あての送金です。

日本の郵便局で送金用紙をもらって振り込むと(要マイナンバー)、ドイツの住所まで小切手が届きます。

これを郵便局にもっていき、身分証明書(パスポート等)と一緒に出せば、換金できます。

サービス廃止

ページの更新にあたり、送金手数料をチェックしようとしたのですが、ない。

肝心の

「海外の住所宛ての送金のページ」

がないっ!

そこで郵便局まで行って、確かめてきました。

海外の住所宛ての送金のサービスは廃止されたそうです。

超~残念。

今、郵便局からできる送金は、口座宛ての国際送金のみになっています。

早く送金するならウエスタン ユニオン

一刻も早く送金するなら、ウエスタン ユニオンです。

最近では日本の旅行代理店でも、

「海外送金、承ります!」

という看板が出てきました。

こうした新規の送金事業は、ウエスタン ユニオンを使って海外に送金する方法です。

使い方

後はこれを受取人に伝えるだけ。

追跡番号を聞いたら、身分証明書(パスポート等)をもって、提携店に行ってください。

ドイツでは郵便局が提携店です。

窓口で追跡番号を言うと、

「どの程度の送金ですか。」

と聞かれるので、ユーロでおおよその額面を伝えてください。

あとは身分証明書を出せば、お金を渡してもらえます。

詳細はホームページでご確認ください。

利点

ウエスタン ユニオンを使用する利点は以下の通りです。

- 早い。送金すると基本、翌日には引きだしできます。

- 簡単な送金方法ですが、安全です。

- 日本に口座がなくても、コンビニから送金できちゃう!

- ドイツに口座がなくても現金の受け取り可能。

欠点

ウエスタン ユニオンの欠点は以下の通りです。

- 送金費用が高め

ドイツで銀行口座開設 – 何処が一番いいの?

ドイツ留学を控えた方から、

「何処の銀行口座が一番いいですか。」

と、お問い合わせいただきます。

ここでもその回答は

「何をいいと考えているか」

に拠ります。

コストなのか、利便性なのか。

もし

「安いのがいい!」

とお考えの方は、下で解説する口座維持手数料の安い銀行を。

「便利なのがいい!」

という方は、下で解説する支店のある銀行を。

ドイツには、

「安くて便利。」

という物はありませんので、どちらを優先するか選んでください。

口座維持手数料

そもそも

と思われた方もいるでしょう。

そこでまずはココから始めます。

正式なドイツ語では

“Kontoführungsentgeld”

といいいます。

日本だと毎回、振替にお金はかかるものの、口座維持手数料は原則無料です。

ドイツではその逆で振替は(原則)無料ですが、口座維持手数料がかかるわけです。

そう言われてみれば納得しませんか?

しない?

口座維持手数料が高い銀行

ドイツでは同じ

「シュパール カッセ」

なのに支店で口座維持手数料が異なるので、

しかし傾向として

- Deutsche Bank

- Volksbanken

- Sparkassen

の3銀行は、手数料が安いとして報道されることはまずありません。

例えば”Sparkasse”。

いろんなモデルがあるので一概には言えません。

毎回、送金の度に送金手数料を払うモデルなら、4ユーロ/月。

送金手巣料が込みのモデルなら、10ユーロ/月。

これがドイツ銀行になると、口座の種類により、6.9ユーロ/月~13.90ユーロ/月。

こちらに口座維持手数料の比較をしているサイトがあるので、ご参考に。

口座維持手数料が安い銀行

「絶対に口座維持手数料は払いたくない!」

という貴兄には、支店のないネット銀行しか選択肢がありません。

口座維持手数料はありませんが、現金を下ろすのが超~面倒です。(*6)

そこで支店のある銀行でみれば、

しかし郵便局と一緒なので、いつ行っても長蛇の列。

ちょっと相談するのに、30分も待つのは当たり前。

待つのが苦手な私にはあり得ない選択肢。

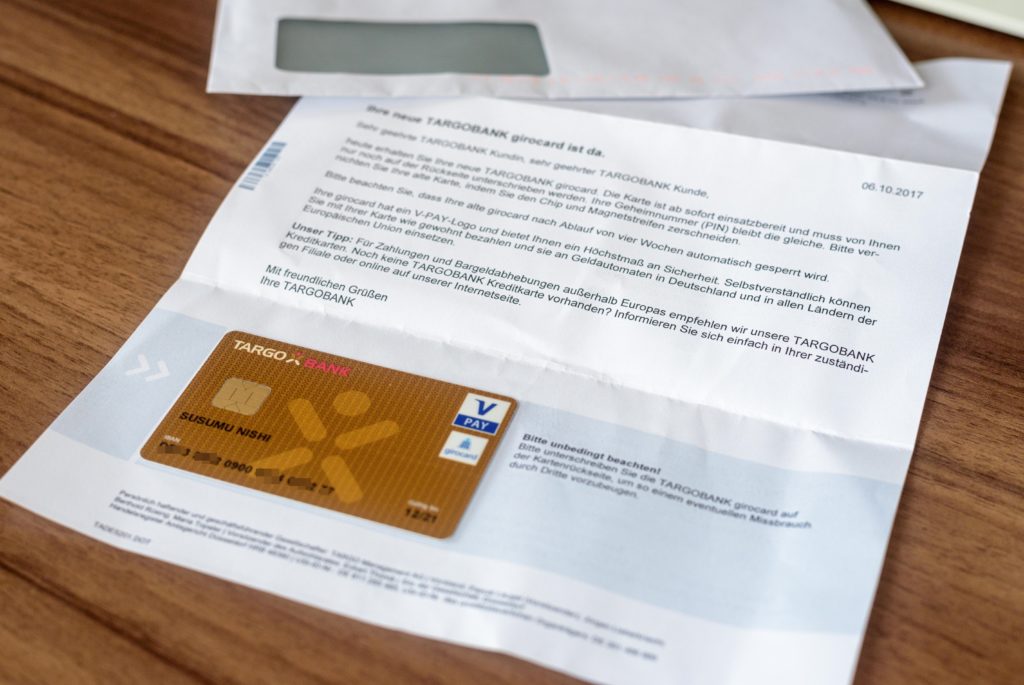

そこで私は20年来、タルゴ銀行を使ってます。

銀行口座開設に必要な書類

銀行口座開設に必要な書類は、

- パスポート

- 有効な滞在許可証

- 住民証

- マイナンバー / 税金番号

学生の場合は学生証も必要になります。

おそらく駄目です。

おそらく OK です。

マイナンバー

ドイツでもマイナンバー制度が導入されています。

税務署がお金の流れを監視できるように、客は銀行に税金番号を伝えることが義務化されています。

日本人の場合は、

「まだ届いていないので、届き次第伝える。」

という言い訳でOKです(多分)。

マイナンバーの申請方法がわからない方は、生活サポートをご利用ください。

必要なドイツ語

ここで幾つか、銀行口座開設に必要な(正しい)ドイツ語を紹介しておきます。

銀行口座を開設するというドイツ語は、

“ein Konto eröffnen”

です。

日本語の「口座を作る」を直訳、

“ein Konto machen”

でも通じますが、ドイツでは口座は開くもので、作るものではありません。

「口座を開設したい。」

と言うと、

「パスポートを見せてください。」

と言われます。

その他の銀行では、行員次第です。

滞在ビザの問題がクリアすると、

「どの口座を開設しますか。」

と聞かれることもあります。

その場合は、

“Girokonto”(ジローコントー)

と言ってください。

これはお給料や仕送りを受け取るための口座です。

このため別名、

“Gehaltskonto”(給料口座)

とも呼ばれます。

利子はほとんど付きません。

利子が付く口座は、

“Tagesgeldkonto”(ターゲス ゲルド コントー)

“Sparkonto”(シュパール コントー)

などです。

当社のハウスバンクであるタルゴ銀行 / Targobank では、ジローコントーを開くと、全部付いてきます。(要 オンライン バンキング利用申請)

銀行口座を使う – 日本と異なる運用方法とは?

銀行口座の使い方も日本と異なるので、紹介しておきます。

ドイツ人が大好きな支払い手段は、

“Bargeld”(現金)

です。

国民性からか、カードや携帯での支払いを信用してないドイツ人が多いです。

その次にくるのが、”Lastschrift”(口座引き落とし)という支払い方法です。

日本ではアマゾンの支払いは

- クレジットカード

- コンビニ払い

- 代金引換

ですが、ドイツでは

- クレジットカード

- 口座引き落とし

の二種類しかありません。

それほどドイツで広まっているのが、口座引き落としです。

口座引き落とし / Lastschrift

口座引き落とし / Lastschrift を使うには、品物やサービスを購入する店舗等に代金を口座引き落としする

“Vollmacht”(権利)

を与えることから始まります。

ドイツでは電気代、インターネット、電話代金は、この口座引き落としで支払います。

「嫌だ!」

と言っても他の選択肢はなし。

日本にはない支払い方法なので、

「口座引き落とし」

と聞くと、

「危ない。」

と錯覚される方がと~っても多いです。

最も安全な支払い方法

と言われても、

「勝手にお金が引き落とされたらどうしよう?」

と心配症の方、お金を取り戻すのはわずか2クリックです。

まずは自分の口座にオンラインアクセスして、

「この支払いはおかしい!」

という項目を発見したら、その引き落としをクリックします。

すると、

“zurückgeben”(お金を取り戻す)

というメニューがあるので、これをクリックするだけ。

「あっ」

という間に、口座引き落としで引かれたお金を取り戻せます。

わざわざ銀行に出向く必要もなし!

銀行は90日以内であればお金を取り戻す権利を有しているので、90日以内なら100%お金が戻ってきます。

日本にはない方法なので不安に思われる方が多いですが、心配は不要です。

オンラインなら送金手数料無料!! – ドイツに留学資金をもっていく

ドイツで口座引き落としの次によく利用されるサービスが、銀行送金です。

ここでいいニュース。

EUの市場統合により、EU内での送金(振り替え)は国内送金と同様の扱いとなります。

日本だと国内送金でも200~300円かかるのに!

ドイツでは送金はコンピューターで自動で行なわれます。

手間隙がかからないので、無料です。

オンライン送金の欠点

と~っても便利ですが、オンライン送金には欠点もあります。

例えば口座番号を間違えて記入してしまった場合。

間違って送金してしまうと、お金を取り戻すのが大変です。

送金先の口座にお金が残っていればいいですが、引き出された後では、

「振る袖がない」

ので取り返すことができません。

ですから口座引き落としの方が安全です。

送金にかかる時間

送金にかかる時間も、日本とドイツでは異なります。

日本で口座振り替えをすると、なんと即日、それもわずか数分で入金されます。

振り替えにお金とるだけのことはあります。

ドイツでも日本のような

“Sofotrüberweisung”(即効送金)

も導入されてはいますが、有料です。

30~40セントですけど。

無料で送金すると相手の口座に入金されるまで、週末、祝祭日を除き、最短でも24時間かかります。

IBAN / 国際銀行口座認証番号

送金にはこの長~い番号が必要になります。

前者は

“DE00 7204 0046 0123 4567 89”

のように”DE”から始まる22桁の長い数字の列です。

後者は少し短くて、

“COBADCCXXX”

という形です。

日本を含むアジアにはIBANが存在していません。

BICのみ存在しています。

以前は”Swift”とも呼ばれていたので、古い銀行の書類をお持ちでしたら、SWIFTと書かれている場合もあります。

どちらも同じものです。

日本の銀行からドイツに送金する際は、

- IBAN

- 受取人氏名

- 受取人住所

- 送金する先の銀行名 & 支店名

- 支店の住所

を求められます。

ドイツではIBANと、口座持ち主の名前だけで送金できます。

問題があるのはドイツから、日本の口座に送金する場合です。

日本の銀行はBICだけ。

日本の郵便局になると、そのBICもありません。

ドイツ銀行で日本の郵便局までの送金を頼みましたが、送金不可能でした。

送金不能なのに、手数料だけ取られてしまいました。

ジローカード

ドイツで銀行口座を開設すると、

“Girocard”(ジローカード)

がもらえます。

これはAMTからお金を下ろす際、そして店頭でお金を払う際に使うとっても便利なカードです(*8)

店頭での支払いに使用すると若干の手数料が発生しますが、これは店舗側の負担です。

このため小規模な店舗では、

「ジロー カード支払いは20ユーロ以上から。」

と手書きの注意書が張られています。

Maestroカード廃止!- ドイツに留学資金をもっていく

2023年7月1日から、ジローカードの上に書かれていた

“Maestro”

というロゴが消えます。

マスターカードが、サービスを停止するのが原因です。

すでに発行済のカードは、有効期限まで使用できます。

が、今後は日本と同じ、

「デビットカード」

に代わります。

カードが盗まれたら?

もしカードが盗まれたらすぐに、

に電話してカードを即刻、無効にしてもらいましょう。

さもないと口座から盗まれたお金は自腹です。

保険も効きせん。

もっとも電話しても、

「カードを盗まれたので、止めてください。」

では、お姉さんは何もできません。

最低限あなたの名前、口座のある銀行名、支店名、できれば口座番号が必要です。

* 注釈 – ドイツに留学資金をもっていく

1 通常は、Sicherheitsleistung という罰金のデポジットが課されます。これは申告せずに持ち込んだ額の25%です。

2 これまではトランスファーワイズという名前でしたが、2021年3月にワイズと名前を短くしました。

3 写真をクリックすると、手数料の割引コードが表示されます。

4 ワイズの為替レートは市場に直結しています。安い瞬間を狙って送金しても、ワイズはその為替レートでの送金を保障してくれます。

5 あなたが会社を経営していれば、法人口座を作成すれば、法人への送金もできます。

6 契約先のATM、あるいはスーパーのレジで現金が引き出せます。

7 手数料の高い銀行では、手数料を取るケースもあります。又、支店に出向いて送金すると、基本、有料です。

8 日本で言うとデビットカード?